增值税零申报实时扣款:政策解读与影响分析

引言

增值税零申报实时扣款政策是我国税收征管体系的一次重大改革。自2021年1月1日起,我国全面实施增值税零申报实时扣款制度,旨在提高税收征管效率,减少逃税漏税行为。本文将对增值税零申报实时扣款政策进行解读,分析其实施的影响。

增值税零申报实时扣款政策概述

1. 政策背景

随着我国税收征管体制的不断完善,增值税作为我国主要的税种之一,其征管工作尤为重要。然而,长期以来,部分企业存在逃税漏税行为,严重影响了税收秩序。为加强税收征管,我国决定实施增值税零申报实时扣款政策。

2. 政策内容

增值税零申报实时扣款政策主要包括以下内容:

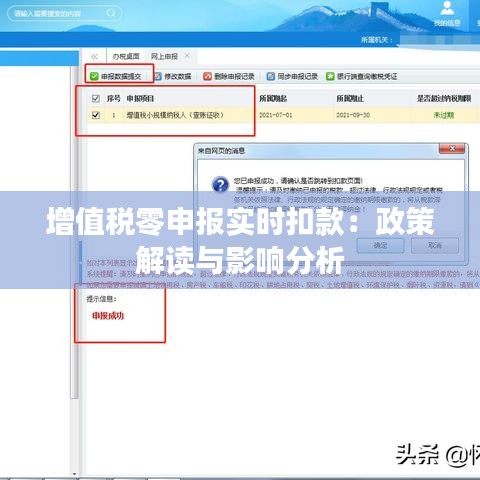

(1)对增值税纳税人实行零申报实时扣款制度,即纳税人在申报期内未发生应税行为的,应进行零申报。

(2)纳税人在申报期内进行零申报的,税务机关将根据纳税人上期申报的税额,按照一定比例预扣税款。

(3)纳税人在申报期内发生应税行为的,应按照实际发生额申报纳税,并补缴预扣税款。

增值税零申报实时扣款政策的影响

积极影响

1. 提高税收征管效率

增值税零申报实时扣款政策的实施,有助于税务机关及时掌握纳税人经营状况,提高税收征管效率。

2. 减少逃税漏税行为

通过实时扣款,可以迫使纳税人如实申报,减少逃税漏税行为,维护税收秩序。

3. 促进企业合规经营

政策实施后,企业将更加重视税务合规,提高自身管理水平。

消极影响

1. 增加企业财务负担

对于部分经营状况不佳的企业,零申报实时扣款可能导致其财务负担加重。

2. 影响企业现金流

实时扣款可能导致企业现金流紧张,影响企业正常运营。

3. 增加税务机关工作量

实施零申报实时扣款政策,需要税务机关投入大量人力、物力进行管理,增加工作量。

政策实施建议

1. 完善税收征管体系

税务机关应进一步完善税收征管体系,提高税收征管效率,为政策实施提供有力保障。

2. 加强政策宣传和培训

税务机关应加强对增值税零申报实时扣款政策的宣传和培训,提高纳税人的知晓度和配合度。

3. 建立健全应急预案

针对政策实施过程中可能出现的风险,税务机关应建立健全应急预案,确保政策平稳运行。

结语

增值税零申报实时扣款政策的实施,对于加强税收征管、维护税收秩序具有重要意义。在政策实施过程中,税务机关和纳税人应共同努力,确保政策取得预期效果。同时,政府也应关注政策实施过程中的问题,不断完善政策,为我国税收事业的发展贡献力量。

转载请注明来自武汉雷电雨防雷工程有限公司,本文标题:《增值税零申报实时扣款:政策解读与影响分析》

鄂ICP备19026574号-1

鄂ICP备19026574号-1